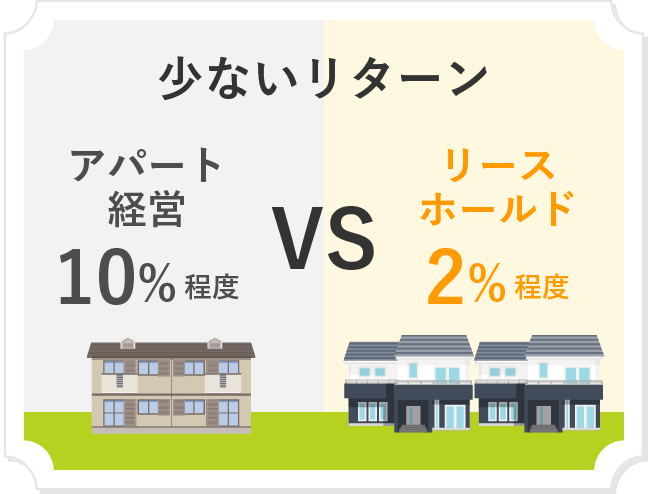

アパート建築の目的の多くが『節税対策』もしくは『相続税対策』です。株式投資と同様に”出口戦略”を持ち、不動産相場と修繕コストの上昇タイミングなどを見計らってキャピタルゲインを得ることが目的であれば、比較的利回りの高い投資となるでしょう。それは経営者としての持ち株(=安定株主)ではない、利殖としての投資家の株売買と同じく、資産運用先の一つとして不動産投資をするケースです。

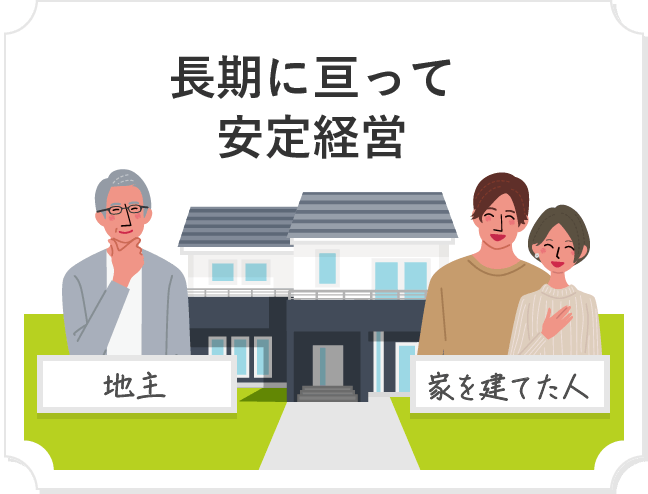

アパート経営に限らず、不動産賃貸の事業は、基本的に借り手がずっと契約し続けてくれることで安定経営が可能です。不動産の所有は、それだけで維持コストが掛かるため、空き部屋や未契約など賃料が発生しない状態は、所有者にとって経営リスクです。先代から相続した土地で、取得コストが掛かっていないとしても、土地を担保にした借り入れで、賃貸経営をするリスクは今後大きくなるばかりです。

なぜなら賃貸アパートの入居者は、いつでも飛び立つことが出来る野鳥を鳥かごで飼っているようなもの。餌や水をあげても、自分の意志で飛び立っていきます。一方リースホールドの場合は、家族同様に一緒に暮らせるペットのようなもの。その環境が気に入り、地主とのいい人間関係が築けると確信した人だけが、数千万円の建物を購入し、家族で移り住んできます。自分が投資した建物を捨てて出ていく人はまずいません。つまり、長期に亘って安定経営が可能なのです。リスクなく資産家の地位を代々継承できます。